Klanten Rabobank kunnen voortaan geld overmaken via 06-nummer

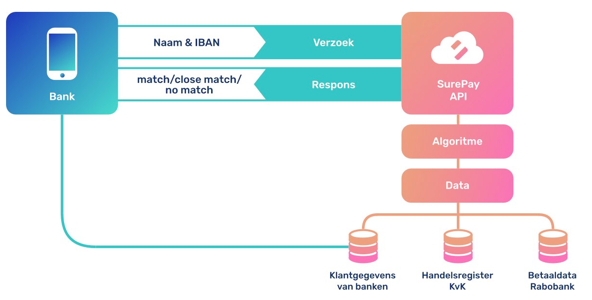

Klanten van de Rabobank kunnen voortaan geld overmaken door middel van een 06-nummer. Een IBAN-rekeningnummer is niet meer vereist. De oplossing heet "06-Betalen" en is ontwikkeld door SurePay, dat sinds 2017 de IBAN-Naam Check aan alle grote Nederlandse banken levert.

Geld overboeken naar en ontvangen op een 06-nummer is op dit moment alleen beschikbaar voor Rabobank-klanten met de Rabo App. Daarnaast moet 06-Betalen in de app worden ingeschakeld. Zo wordt het 06-nummer van de klant aan zijn IBAN gekoppeld. Voordat een overboeking wordt gedaan, wordt eerst gecontroleerd of het 06-nummer bij het IBAN-nummer en naam van de ontvanger hoort. Door de IBAN-Naam Check moet worden voorkomen dat er een verkeerde overboeking plaatsvindt.

Op dit moment is de betaalmethode zoals gezegd alleen beschikbaar voor klanten van de Rabobank. 06-Betalen is echter geïntegreerd in de API van de IBAN-Naam Check. Zodoende kunnen ook andere banken binnen hun eigen omgeving betalen naar 06-nummers aanbieden.

vreemd dat dat dan nu ineens wel kan! daar mag de consumentenautoriteit nog wel eens een onderzoekje naar doen!

vreemd dat dat dan nu ineens wel kan! daar mag de consumentenautoriteit nog wel eens een onderzoekje naar doen!

Het wordt natuurlijk interessant als je mijn nummer aan jouw IBAN zou kunnen knopen. Yep, weer een aanvalsvector erbij!

vreemd dat dat dan nu ineens wel kan! daar mag de consumentenautoriteit nog wel eens een onderzoekje naar doen!

Ja maar het kan dus wel. En met de huidige iban nummers, waar de naam van de bank in staat, is het niet mogelijk.

Je kan eventueel een extra telefoon (nummer) nemen alleen voor bankieren. Zeker als je een toestel hebt waar twee sim kaarten in kunnen.

Oswald

vreemd dat dat dan nu ineens wel kan! daar mag de consumentenautoriteit nog wel eens een onderzoekje naar doen!

Plaatje erbij, en nog te moeilijk ?

Er is een database van rekeningnummers, namen en dan nu ook 06 .

De app gebruikt dan nu (ook) het 06 nummer als lookup key om het rekeningnummer op te zoeken.

De overboeking wordt gedaan naar het rekeningnummer .

Je boekt dus helemaal niet over 'naar een 06'. En je rekening is ook niet portable geworden .

Het wordt natuurlijk interessant als je mijn nummer aan jouw IBAN zou kunnen knopen. Yep, weer een aanvalsvector erbij!

Misschien twee.

Mensen denken niet in "06 nummers" . Mensen denken in namen die in hun telefoon staan, waar dan een 06 nummer bij hoort .

Ik denk dat flow hierop neerkomt :

Je gaat overboeken naar een *naam* uit je telefoon-adresboek. Het 06 nummer dat daar bij hoort wordt gebruikt door de bank-app om (via de bank) in de Sure Pay database een IBAN (+naam ) op te zoeken .

En dan ga je betalen naar de iban die uit die lookup terug gekomen is.

De koppeling 06-iban in de Sure Pay database komt , kijkend naar het plaatje, bij de banken vandaan.

Daar moet de authenticatie dat de rekeninghouder een juiste 06 opgeeft (en valideren dat die 06 bij de rekeninghouder hoort) gebeuren.

En dan is er de telefoon , waar het juiste 06 bij de naam of nickname van je contact moet staan.

En hopelijk laat de bank-app zien welke naam + iban terugkwamen van de lookup .

(hoewel alle ervaring leert dat gebruikers dat routinematig wegklikken ).

vreemd dat dat dan nu ineens wel kan! daar mag de consumentenautoriteit nog wel eens een onderzoekje naar doen!

Plaatje erbij, en nog te moeilijk ?

Er is een database van rekeningnummers, namen en dan nu ook 06 .

De app gebruikt dan nu (ook) het 06 nummer als lookup key om het rekeningnummer op te zoeken.

De overboeking wordt gedaan naar het rekeningnummer .

Je boekt dus helemaal niet over 'naar een 06'. En je rekening is ook niet portable geworden .

Deze oplossing was ook mogelijk geweest om bankrekening nummers portable te maken. Alleen de banken beweerden

dat dat echt niet kon. Een extra database waarin per rekening nummer staat bij welke bank die zit, nee dat kon echt

niet. Dat de telefoonbedrijven door OPTA gedwongen waren dit wel te implementeren dat deed er niet toe, de

autoriteit financiele markten geloofde de banken en stond toe dat ze portabiliteit tegenhielden.

Sterker nog, toen IBAN ingevoerd werd stonden ze zelfs toe dat de bankenvereniging een 4-letter bankNAAM in

het nummer opnam. Waarmee eventuele toekomstige portabiliteit definitief onmogelijk gemaakt werd.

GROF SCHANDAAL dat de autoriteiten dat toegelaten hebben!! Het was niet nodig geweest om die code toe te

voegen (er waren al 2 cijfers in het oorspronkelijke banknummer die naar de bank verwezen via een vertaaltabel

behalve voor oud-postbank-nummers waar men gewoon een nieuwe numerieke code aan had kunnen hangen).

Kortom we worden als consumenten weer gewoon GENOMEN en de elite en de autoriteiten keuren het gewoon goed.

En de introductie van deze nieuwe dienst toont aan dat de argumenten oneigelijk waren, het ging er helemaal niet

om dat het technisch niet kon, men wilde alleen de eigen winkel beschermen.

vreemd dat dat dan nu ineens wel kan! daar mag de consumentenautoriteit nog wel eens een onderzoekje naar doen!

Plaatje erbij, en nog te moeilijk ?

Er is een database van rekeningnummers, namen en dan nu ook 06 .

De app gebruikt dan nu (ook) het 06 nummer als lookup key om het rekeningnummer op te zoeken.

De overboeking wordt gedaan naar het rekeningnummer .

Je boekt dus helemaal niet over 'naar een 06'. En je rekening is ook niet portable geworden .

Deze oplossing was ook mogelijk geweest om bankrekening nummers portable te maken. Alleen de banken beweerden

dat dat echt niet kon. Een extra database waarin per rekening nummer staat bij welke bank die zit, nee dat kon echt

niet. Dat de telefoonbedrijven door OPTA gedwongen waren dit wel te implementeren dat deed er niet toe, de

autoriteit financiele markten geloofde de banken en stond toe dat ze portabiliteit tegenhielden.

Sterker nog, toen IBAN ingevoerd werd stonden ze zelfs toe dat de bankenvereniging een 4-letter bankNAAM in

het nummer opnam. Waarmee eventuele toekomstige portabiliteit definitief onmogelijk gemaakt werd.

GROF SCHANDAAL dat de autoriteiten dat toegelaten hebben!! Het was niet nodig geweest om die code toe te

voegen (er waren al 2 cijfers in het oorspronkelijke banknummer die naar de bank verwezen via een vertaaltabel

behalve voor oud-postbank-nummers waar men gewoon een nieuwe numerieke code aan had kunnen hangen).

Kortom we worden als consumenten weer gewoon GENOMEN en de elite en de autoriteiten keuren het gewoon goed.

En de introductie van deze nieuwe dienst toont aan dat de argumenten oneigelijk waren, het ging er helemaal niet

om dat het technisch niet kon, men wilde alleen de eigen winkel beschermen.

Deze 'oplossing' is geen oplossing voor de portabiliteit - en bewijst niet dat "het wel kon" .

Alle feitelijke transacties gaan - zichtbaar - nog steeds met het "echte" rekening nummer.

Het is alleen voor het kleine stukje 'particulier naar particulier' betalingsverkeer een handigheidje .

Voor de werkelijke portabiliteit had men "onder water" de rekeningnummers virtueel moeten maken, met een database waaruit de routering naar de "bank van dat moment met een onzichtbaar fysiek rekening nummer" volgt .

Zodat alle betalingsstromen waar een "rekeningnummer" in staat, vanzelf routeren naar de bank die op dat moment "jouw" rekeningen doet.

Inderdaad zoals telefoonnummers _wel_ portable gemaakt zijn - je belt het _nummer_ , en het gesprek komt uit bij de telco waar je zit .

De analogie van deze bank-api zou zijn dat men een telefoon-app had die in een database de naam opzoekt en dan een provider-gebonden telefoonnummer terugkrijgt wat gebeld wordt . Nee - dat is niet 'nummerportabiliteit'. En evenmin een bewijs dat portabiliteit "gewoon kan" .

('onder water ' , in het telefoonnetwerk werkt het ongeveer zo. Maar dat is het verschil tussen 'echt portable', en een "handige opzoek interface voor gebruikers" )

Misschien kan het inderdaad - voor rekeningnummers - en de banken hebben effectief gelobbied - maar deze api-truuk is er geen bewijs voor.

Je kan eventueel een extra telefoon (nummer) nemen alleen voor bankieren. Zeker als je een toestel hebt waar twee sim kaarten in kunnen.

Oswald

dat dat echt niet kon. Een extra database waarin per rekening nummer staat bij welke bank die zit, nee dat kon echt

niet. Dat de telefoonbedrijven door OPTA gedwongen waren dit wel te implementeren dat deed er niet toe, de

autoriteit financiele markten geloofde de banken en stond toe dat ze portabiliteit tegenhielden.

Sterker nog, toen IBAN ingevoerd werd stonden ze zelfs toe dat de bankenvereniging een 4-letter bankNAAM in

het nummer opnam. Waarmee eventuele toekomstige portabiliteit definitief onmogelijk gemaakt werd.

GROF SCHANDAAL dat de autoriteiten dat toegelaten hebben!! Het was niet nodig geweest om die code toe te

voegen (er waren al 2 cijfers in het oorspronkelijke banknummer die naar de bank verwezen via een vertaaltabel

behalve voor oud-postbank-nummers waar men gewoon een nieuwe numerieke code aan had kunnen hangen).

Ik heb dat een paar jaar geleden gedaan, en mijn partner een aantal maanden geleden. Banken hebben een gratis overstapservice. Die houdt in dat verreweg het meeste regelwerk eraan door de banken wordt afgehandeld. Je hoeft je automatische incasso's en machtigingen niet zelf om te zetten, dat wordt voor je geregeld. En gedurende 13 maanden worden alle overboekingen naar je oude rekening doorgesluisd naar je nieuwe, en bedrijven en particulieren die geld naar je overmaken worden automatisch op de hoogte gesteld van het nieuwe nummer.

Hoe makkelijk dat gaat? Verbazingwekkend makkelijk, je blijft achter met het wat verblufte gevoel: was dit écht alles? Ja, dit was echt alles, het stelt geen ruk meer voor om van bank te veranderen.

Me dunkt dat het doel van laagdrempelig overstappen naar een andere bank daarmee gerealiseerd is. Blijven er dan nog andere zwaarwegende voordelen van nummerportabiliteit over? Ik zie ze eigenlijk niet. Jij wel?

vreemd dat dat dan nu ineens wel kan! daar mag de consumentenautoriteit nog wel eens een onderzoekje naar doen!

Een bankrekeningnummer meenemen kon vroeger ook gewoon, geen probleem. Totdat de diestverlening van de banken zover onder de maat was dat klanten rond bleven trekken langs de banken omdat ze ergens niet tevreden waren.

Het banken kartel besloot plotseling dat het meenemen niet meer mogelijk was en iedereen bleef bij zijn/haar bank hangen.

Dat zag de overheid ook, vond dat onwenselijk en wilde de banken weer verplichten om aan nummerportabiliteit te doen maar de kartel lobbie heeft de overheid een loer gedraait en onder het mom van de IBAN nummering beweerd dat dat niet mogelijk zou zijn, het was hun eigen keuze om NL xx BANK xxxxxxxxxxxxx te kiezen als IBAN.

De overheid nam genoegen met een "overstap service" zoals deze nu aangeboden wordt door alle banken.

vreemd dat dat dan nu ineens wel kan! daar mag de consumentenautoriteit nog wel eens een onderzoekje naar doen!

Een bankrekeningnummer meenemen kon vroeger ook gewoon, geen probleem. Totdat de diestverlening van de banken zover onder de maat was dat klanten rond bleven trekken langs de banken omdat ze ergens niet tevreden waren.

Dat is niet waar. Het is een hele korte periode mogelijk geweest, en in die tijd zijn er maar enkele nummers overgezet,

volgens mij alleen van bedrijven. Toen is men er weer mee gestopt, want "het was toch allemaal lastiger dan men

gedacht had" en meer van dat soort k*tsmoezen.

En in de tijd dat dit speelde hadden de banken al serieuze computers. Op het moment dat de telecomproviders

gedwongen werden om nummerportabiliteit in te voeren was een digitale centrale nog een heel zwak computertje

en waren er zelfs nog centrales met hefdraaikiezers. Het argument "dat is niet zo eenvoudig" werd echter door de

OPTO moeiteloos terzijde geschoven.

vreemd dat dat dan nu ineens wel kan! daar mag de consumentenautoriteit nog wel eens een onderzoekje naar doen!

Een bankrekeningnummer meenemen kon vroeger ook gewoon, geen probleem. Totdat de diestverlening van de banken zover onder de maat was dat klanten rond bleven trekken langs de banken omdat ze ergens niet tevreden waren.

Dat is niet waar. Het is een hele korte periode mogelijk geweest, en in die tijd zijn er maar enkele nummers overgezet,

volgens mij alleen van bedrijven. Toen is men er weer mee gestopt, want "het was toch allemaal lastiger dan men

gedacht had" en meer van dat soort k*tsmoezen.

En in de tijd dat dit speelde hadden de banken al serieuze computers. Op het moment dat de telecomproviders

gedwongen werden om nummerportabiliteit in te voeren was een digitale centrale nog een heel zwak computertje

en waren er zelfs nog centrales met hefdraaikiezers. Het argument "dat is niet zo eenvoudig" werd echter door de

OPTO moeiteloos terzijde geschoven.

Je kan wel beweren dat het niet waar is maar ik ben zelf meerdere malen van bank overgestapt en mijn nummer meegenomen. Ik heb nog steeds een RABO nummer beginnende met 17 wat nu inmiddels bij de ABN zit (deels door overnames Bondsspaarbank/Verenigdespaarbank/VSB/ABNAMRO).

Ook je verhaal over nummerportabiliteit voor telco's klopt van geen kanten, de wet nummerportabiliteit is aangenomen in 1998 en toen waren alle centrales al digitaal.

Iets zegt mij dat dat toch klakkeloos mee verzonden wordt. Geen behoefte om in te verdiepen, gebruik logischerwijs geen applicatie voor bankieren. Vroeger legde je je bankafschriften ook niet open en bloot op tafel.

Je verdraaid het wel een beetje. Het meenemen is maar eer korte periode mogelijk geweest, maar ook niet tussen alle banken. De reden was dat alle banken een eigen cijferreeks gebruikten waar ook de naam van de bank in verwerkt zat. De meeste banken gebruikten wel een reeks van dezelfde lengte. Maar b.v. d postbank deed daar niet aan mee. (Dat waren toch de helft van de Nederlandse rekeninghouders.) Ik heb er b.v. nooit van gehoord dat je een postbank nummer mee kon nemen.

Tussen de meeste banken overboeken ging goed omdat de bank aan het nummer kon zien waar het heen ging. Alleen de postbank vertikte het om geld naar een andere bank over te boeken. De meeste banken losten dat op door zelf een rekening bij de postbank te nemen waar je het geld op kon storten voor een klant van die bank.

Echte portabiliteit tussen alle banken is er nooit geweest.

Je verdraaid het wel een beetje. Het meenemen is maar eer korte periode mogelijk geweest, maar ook niet tussen alle banken. De reden was dat alle banken een eigen cijferreeks gebruikten waar ook de naam van de bank in verwerkt zat. De meeste banken gebruikten wel een reeks van dezelfde lengte. Maar b.v. d postbank deed daar niet aan mee. (Dat waren toch de helft van de Nederlandse rekeninghouders.) Ik heb er b.v. nooit van gehoord dat je een postbank nummer mee kon nemen.

Tussen de meeste banken overboeken ging goed omdat de bank aan het nummer kon zien waar het heen ging. Alleen de postbank vertikte het om geld naar een andere bank over te boeken. De meeste banken losten dat op door zelf een rekening bij de postbank te nemen waar je het geld op kon storten voor een klant van die bank.

Echte portabiliteit tussen alle banken is er nooit geweest.

De Postbank is pas later zo gaan heten na de fusie van de (post)giro en de Rijkspostspaarbank waarmee je alleen bij de Postgiro een betaalrekening kon hebben. En het klopt dat je geen bankrekeningnummer mee kon nemen van of naar de Giro (waar ze gironummers hadden) maar wel degelijk (ik heb het nagekeken in mijn administatie) over een periode van tenminste 7 jaar in de periode 1983 t/m 1990 tusen tenminste 3 banken onderling. Boerenleenbank > Amsterdam Rotterdambank > Bondsspaarbank

Maar goed, jullie mogen denken en er van vinden wat je wilt, feit blijft dat de kartellobbie van het grote geld de overheid (en daarmee de burgers) gefopt heeft met heel die nummerportabiliteit.

vreemd dat dat dan nu ineens wel kan! daar mag de consumentenautoriteit nog wel eens een onderzoekje naar doen!

Een bankrekeningnummer meenemen kon vroeger ook gewoon, geen probleem. Totdat de diestverlening van de banken zover onder de maat was dat klanten rond bleven trekken langs de banken omdat ze ergens niet tevreden waren.

Dat is niet waar. Het is een hele korte periode mogelijk geweest, en in die tijd zijn er maar enkele nummers overgezet,

volgens mij alleen van bedrijven. Toen is men er weer mee gestopt, want "het was toch allemaal lastiger dan men

gedacht had" en meer van dat soort k*tsmoezen.

En in de tijd dat dit speelde hadden de banken al serieuze computers. Op het moment dat de telecomproviders

gedwongen werden om nummerportabiliteit in te voeren was een digitale centrale nog een heel zwak computertje

en waren er zelfs nog centrales met hefdraaikiezers. Het argument "dat is niet zo eenvoudig" werd echter door de

OPTO moeiteloos terzijde geschoven.

Je kan wel beweren dat het niet waar is maar ik ben zelf meerdere malen van bank overgestapt en mijn nummer meegenomen. Ik heb nog steeds een RABO nummer beginnende met 17 wat nu inmiddels bij de ABN zit (deels door overnames Bondsspaarbank/Verenigdespaarbank/VSB/ABNAMRO).

Moeilijk lezen ? Je voorganger zegt dat het 'een korte periode mogelijk geweest is en teveel gedoe gaf zodat men gestopt is.

Het feit dat jij er eventjes gebruik van gemaakt hebt onkracht dat niet.

uit

https://www.dnb.nl/binaries/DNB%20rapport%20technische%20mogelijkheden%20NL%20IBAN%20portabiliteit_tcm46-343980.pdf

Portabiliteit van bankrekeningnummers heeft in de jaren ’80 van de vorige eeuw korte tijd in Nederland bestaan. Met de zo geheten “Externe Nummerfixatie” konden m.n. zakelijke klanten overstappen naar een andere bank met medeneming van hun 9-cijferige bankrekeningnummer. Deze faciliteit werd weinig gebruikt en heeft niet lang bestaan vanwege ondervonden financiële en administratieve problemen voor zowel de twee betrokken banken, als voor de overstappende klant.

Vanwege verschillen in de systematiek van de bank- en gironummers kon die externe Nummerfixatie niet worden geboden bij overstap van rekeninghouders van banken naar de toenmalige Postcheque- en Girodienst (PCGD) en vice versa. Ofschoon het technisch mogelijk zou zijn geweest die systematiek te uniformiseren, is het daar niet van gekomen vanwege de complexiteit en de inspanningen die het zou vergen van banken, maar ook van bedrijven en overheidsinstellingen. Bovendien bestond het inzicht dat de verwachte baten ver bij de kosten zouden achter blijven. Als alternatief bieden de Nederlandse banken vanaf 2004 de Overstapservice.

Ook boeiend - ik had niet gedacht dat men _pas_ sinds 1997 tussen giro en banken rechtstreeks kon overboeken :

1.1 Korte historie Nederlands giraal betalingsverkeer

De massale overstap van contant naar giraal betalingsverkeer kwam op gang in de jaren ’60 van de vorige eeuw. De Amsterdamse Gemeentegiro en de toenmalige Postcheque- en Girodienst (PCGD1), liepen voorop met de massale uitgifte van girorekeningnummers en de inrichting van een eigen geautomatiseerd, verwerkingsproces. De grotere banken volgden snel met de oprichting van een centrale voor het onderling uitwisselen en verrekenen van betalingsverkeer, de BankGiroCentrale (BGC)2. Om het uitwisselen van betalingsverkeer efficiënt te laten plaatsvinden, werd daarbij een systematiek ontworpen voor bankrekeningnummers. Zo ontstonden er, naast het al bestaande betaalcircuit van de centrale bank, twee betaalcircuits met twee verschillende rekeningnummersystematieken.

Het PCGD-circuit was feitelijk een gesloten circuit: girorekeninghouders konden uitsluitend geld overmaken naar en ontvangen van andere girorekeninghouders. Het BGC-circuit was een meer open circuit, omdat bankrekeninghouders geld konden overmaken naar en ontvangen van alle bank- én girorekeninghouders. De banken en de BGC hielden voor dit circuitoverschrijdende betalingsverkeer girorekeningen aan in het PCGD-circuit. De (netto) geldstromen van dit circuitoverschrijdende betalingsverkeer werden verrekend via de tegoeden die de PCGD en de individuele banken bij DNB aanhielden. In 1975 riep de Minister van Financiën omwille van de efficiency op tot onderzoek naar de haalbaarheid van een uniform systeem, van een Nationaal Betalingscircuit (NBC). Pas met de voltooiing van het NBC in 1997 werd het mogelijk direct van en naar bank- en of girorekeningen in de twee verschillende circuits over te boeken. Hiertoe is een stelsel van technische en operationele afspraken gemaakt over de directe uitwisseling van betalingsverkeer tussen beide circuits. Er was dus geen sprake van integratie van deze twee circuits, de verschillen in de systematiek van de bankrekeningnummers zijn dus gebleven.

Voetnoot :

De PCGD of Postgiro, werd in 1918 opgericht als onderdeel van het staatsbedrijf der PTT. In 1977 werden de Postgiro en de eerder in 1881 opgerichte Rijkspostspaarbank (RPS) één instelling. In 1979 nam de Postgiro de in 1917 opgerichte Gemeentegiro Amsterdam over. In 1986 werden de Postgiro en de RPS geprivatiseerd tot Postbank, die in 1989 een fusie aanging met de Nederlandse Middenstands Bank (NMB). In 1991 volgde een fusie met het verzekeringsbedrijf Nationale-Nederlanden tot de ING Groep en ontstond de ING Bank. In 2009 houdt de Postbank entiteit op te bestaan en gaat samen met ING Bank verder als ING. 2 De BGC is in 1994 met BeaNet en Eurocard Nederland gefuseerd tot Interpay Nederland. De laatste is in 2006 gefuseerd met het Duitse Transaktionsinstitut für Zahlungsdienstleistungen A.G. tot Equens. In 2015 heeft Equens een memorandum van understanding getekend met het Franse Worldline om in 2016 samen te smelten tot Equens Worldline Company, waardoor het één van de grootste pan-Europese verwerkers van financiële transacties zal zijn.

En dit was ook nieuw voor mij : ik dacht dat de banken zelf over de uitgifte van rekeningnummers gingen - maar:

De BGC (thans Equens) beschikte als centrale verwerker van de Nederlandse banken (uitgezonderd de toenmalige Postbank) over een centraal bestand met alle aan de aangesloten banken toegekende 9- (en/of 10) cijferige rekeningnummers. Uitgifte en beheer van deze nummers is sinds 2011 belegd bij de Betaalvereniging Nederland (BVN). Daarnaast hield elke bank in haar eigen systeem de data bij van de aan haar klanten toegekende rekeningnummers. Niet alle bankrekeningnummers werden gebruikt voor betalingsverkeer. Een bank gebruikte 9- en 10-cijferige nummers ook wel voor andere producten en/of diensten, zoals voor effecten-, spaar- en verzekeringsadministraties. Pas een bij Equens aangemeld rekeningnummer was voor geautomatiseerd interbancair betalingsverkeer te gebruiken. Equens registreerde naast het nummer en de NAW-gegevens van de rekeninghouder ook de (back-office) bankcode (IBN) van de betrokken bank en zo nodig ook die van het bankkantoor. Daarmee werd het betalingsverkeer naar de juiste bank geleid.

Boeiend rapport - het is niet mijn sector, en ik heb maar weinig echt goede achtergrond informatie gezien.

alle banken. Ze hadden daar dat bestand met alle rekeningnummers wat gebruikt werd voor de naam-nummer controle.

Er kwamen tapes binnen (1600 en 6250 bpi reel-to-reel tapes) die werden ingelezen, daar stonden dan alle overboekingen

op, die werden onderling verwerkt en dan werden er weer nieuwe tapes geschreven en die gingen dan weer naar de

computercentra van de diverse banken (dit ging allemaal per bestelautotje) en die lazen die dan weer in voor verwerking

in hun rekeningadministratie.

De computers waarop dit gebeurde waren Burroughs 7700 later 7800 mainframes, softwarematig heel mooie machines.

Er stond ook een IBM die gebruikt werd voor het lezen van optische formulieren (acceptgiro's) die men toen aan het

invoeren was als opvolger van de ponskaarten. De Burroughs had nog diverse cardreaders en punches.

Het mooiste verhaal was de data transfer richting postbank. De vakbonden hadden op een of andere manier bezwaar

gemaakt tegen het gebruik van tapes. Dus alle boekingen richting postbank werden op de lineprinter uitgeprint op

grote vellen ponskaarten (alleen de tekst van de boeking dus), die dan werden losgemaakt en naar de ponskamer van

de postbank ging waar de dames de tekst op deze kaarten weer intypten zodat er ponsgaatjes in de kaarten kwamen.

Die kaarten gingen dan weer in de ponskaartlezer van het mainframe van de postbank zodat de overboekingen

(van bankrekening naar girorekening) konden plaatsvinden. Iedere dag dozen vol met kaarten, het maakte een

afschuwelijk lawaai op die lineprinters (trainprinters) door het geklapper van de kaarten. En de hele operatie had iets

van geweldige verspilling over zich. Maar daar waren vakbonden heel goed in in die tijd, er is ook een heel lange tijd

geweest dat er in Engeland op iedere lok ook een "stoker" mee reed terwijl het allang geen stoom meer was. Maar ja

die functie van die stoker mocht je natuurlijk niet zomaar weghalen als er nieuwe techniek (diesel, electrisch) kwam!

alle banken. Ze hadden daar dat bestand met alle rekeningnummers wat gebruikt werd voor de naam-nummer controle.

Kun je daat iets meer over vertellen - hoe die naam-nummer controle gedaan werd ?

Met een simpele exacte match krijg je ontzettend veel rejects - spelfouten, en de tennaamstelling is typisch met alle voorletters terwijl de overboeker die niet allemaal weet. (AGJ van der Steen -> A vd Steen )

Ook bij bedrijven en instellingen is de volledige KvK naam meestal veel langer dan wat mensen schrijven .

Afwijzing om dergelijke 'kleine' mismatches heb ik als gebruiker nooit gekregen , dus wat ze deden was in elk geval geen exacte match.

Je zult dan minder exact moeten matchen, en misschien nog twijfelgevallen naar een menselijke beoordelaar sturen.

Ik ben benieuwd hoe dat gedaan werd

Er kwamen tapes binnen (1600 en 6250 bpi reel-to-reel tapes) die werden ingelezen, daar stonden dan alle overboekingen

op, die werden onderling verwerkt en dan werden er weer nieuwe tapes geschreven en die gingen dan weer naar de

computercentra van de diverse banken (dit ging allemaal per bestelautotje) en die lazen die dan weer in voor verwerking

in hun rekeningadministratie.

Klassieke quote (van Tanenbaum) "Never underestimate the bandwidth of a station wagon full of tapes hurtling down the highway. " .

(wel een latency van een paar uur ,binnen NL )

De computers waarop dit gebeurde waren Burroughs 7700 later 7800 mainframes, softwarematig heel mooie machines.

Er stond ook een IBM die gebruikt werd voor het lezen van optische formulieren (acceptgiro's) die men toen aan het

invoeren was als opvolger van de ponskaarten. De Burroughs had nog diverse cardreaders en punches.

Nooit mee gewerkt - maar Burroughs wordt inderdaad vaak genoemd als een systeem/cpu/architectuur met veel opmerkelijke eigenschappen die 'de rest' van de architecturen (van IBM tot Dec tot x86 ,sparc,mips,Alpa.68K) niet hebben.

Verbaasd me alleen in zoverre dat ik dacht dat in de bankenwereld _alleen maar_ IBM gebruikt zou zijn.

Het mooiste verhaal was de data transfer richting postbank. De vakbonden hadden op een of andere manier bezwaar

gemaakt tegen het gebruik van tapes. Dus alle boekingen richting postbank werden op de lineprinter uitgeprint op

grote vellen ponskaarten (alleen de tekst van de boeking dus), die dan werden losgemaakt en naar de ponskamer van

de postbank ging waar de dames de tekst op deze kaarten weer intypten zodat er ponsgaatjes in de kaarten kwamen.

Die kaarten gingen dan weer in de ponskaartlezer van het mainframe van de postbank zodat de overboekingen

(van bankrekening naar girorekening) konden plaatsvinden. Iedere dag dozen vol met kaarten, het maakte een

afschuwelijk lawaai op die lineprinters (trainprinters) door het geklapper van de kaarten. En de hele operatie had iets

van geweldige verspilling over zich. Maar daar waren vakbonden heel goed in in die tijd, er is ook een heel lange tijd

geweest dat er in Engeland op iedere lok ook een "stoker" mee reed terwijl het allang geen stoom meer was. Maar ja

die functie van die stoker mocht je natuurlijk niet zomaar weghalen als er nieuwe techniek (diesel, electrisch) kwam!

Ook een mooi verhaal . De 'stoker' op een dieselloc kende ik wel, maar ik dacht dat dat soort werkverschaffing alleen in landen met een traditioneel heel sterke vakbondscultuur (zoals het VK, en deels de VS) gebeurde.

alle banken. Ze hadden daar dat bestand met alle rekeningnummers wat gebruikt werd voor de naam-nummer controle.

Kun je daat iets meer over vertellen - hoe die naam-nummer controle gedaan werd ?[

Die hadden 2-3 man continue onsite om allerlei onderhoud te doen (er zat ook een man van IBM onsite).

Dus ik was meer bezig met de machine zelf en wat experimenteren met het OS dan met het bancaire proces.

De computers waarop dit gebeurde waren Burroughs 7700 later 7800 mainframes, softwarematig heel mooie machines.

Er stond ook een IBM die gebruikt werd voor het lezen van optische formulieren (acceptgiro's) die men toen aan het

invoeren was als opvolger van de ponskaarten. De Burroughs had nog diverse cardreaders en punches.

Nooit mee gewerkt - maar Burroughs wordt inderdaad vaak genoemd als een systeem/cpu/architectuur met veel opmerkelijke eigenschappen die 'de rest' van de architecturen (van IBM tot Dec tot x86 ,sparc,mips,Alpa.68K) niet hebben.

Verbaasd me alleen in zoverre dat ik dacht dat in de bankenwereld _alleen maar_ IBM gebruikt zou zijn.[/quote]Er was net een nieuwe directeur geloof ik die IBM man was maar andere bedrijven hadden toen ook nog wel een markt.

Die Burroughs was een stack-machine met support voor Algol. Algol was eigenlijk bijna de machinetaal van die

processoren, zeg maar hoe P-code machines voor Pascal zijn en bytecode voor Java. Maar er waren ook compilers

voor andere talen zoals COBOL.

De CPU ondersteunt stackframes ("displays") en heeft heel krachtige mogelijkheden voor sparse arrays via

dope vectoren. Het is een 48-bit machine waarbij ieder woord 3 "tag" bits hebben die het datatype van dat woord

aangeven, zo kan de processor dus zelf zien of een woord een instructie bevat of data en zo ja welk datatype.

Er is bijv maar 1 ADD instructie en die telt volautomatisch alles op, of het nou integers of floats zijn of pointers.

(als het een pointer is volgt ie automatisch de pointer om de waarde op te halen)

Heel leuk allemaal vooral als je bedenkt dat dit allemaal geimplementeerd was in ECL small- en medium integratie

IC's, dus poorten en flipflops enzo. Er zaten een stuk of 100 printplaten van ongeveer 30x30cm in de CPU.

De CPU was een kast ter grootte van ongeveer 2 full size 19" racks. Alleen de CPU dus he, het memory was net

zo'n kast (1 Megawoord van 51 bits). En dan was er nog zo'n kast met de I/O processor. Van dat geheel stonden

er daar dan 2 stuks. En een stuk of 10 van die tapedrives. Er was (uit mijn hoofd) 7 GB diskspace dat bestond

uit een heel veld van die koelkasten waar 2 stuks 200MB disk packs (14") boven elkaar in zaten, steeds 3 naast

elkaar plus net zo'n kast als controller.

Zo ging dat vroeger...

Het gebouw stond in Leusden aan de Olmenlaan. Het is een jaar of 15 geleden afgebroken. Op Google Earth

kun je nog zien waar het gestaan heeft, er was een vijver voor het restaurant die er nog is, en het parkeerterrein ook.

Er was ook een kantoor in Amsterdam aan de Sloterkade. En later in Utrecht zuid bij de A12.

Deze posting is gelocked. Reageren is niet meer mogelijk.

Cybersecurity Trainer / Full Stack Developer

bij Certified Secure

Ben je toe aan een nieuwe nieuwe job waarmee je het verschil maakt? Wil jij je security kennis graag delen en hands-on laten zien hoe cybersecurity in de praktijk echt werkt? Werk je net als wij graag samen met enthousiaste en gedreven collega's? Bij ons geen bureaucratie maar open communicatie en een werkomgeving gericht op samenwerking.

Junior DevOps Engineer

Certified Secure is op zoek naar een Junior DevOps Engineer. Deze functie is een stuk interessanter dan de term doet vermoeden! Om jou als potentiële nieuwe collega meteen te laten zien wat we doen hebben we speciaal voor jou een selectie gemaakt van een aantal leuke security challenges. Are you ready for a challenge?